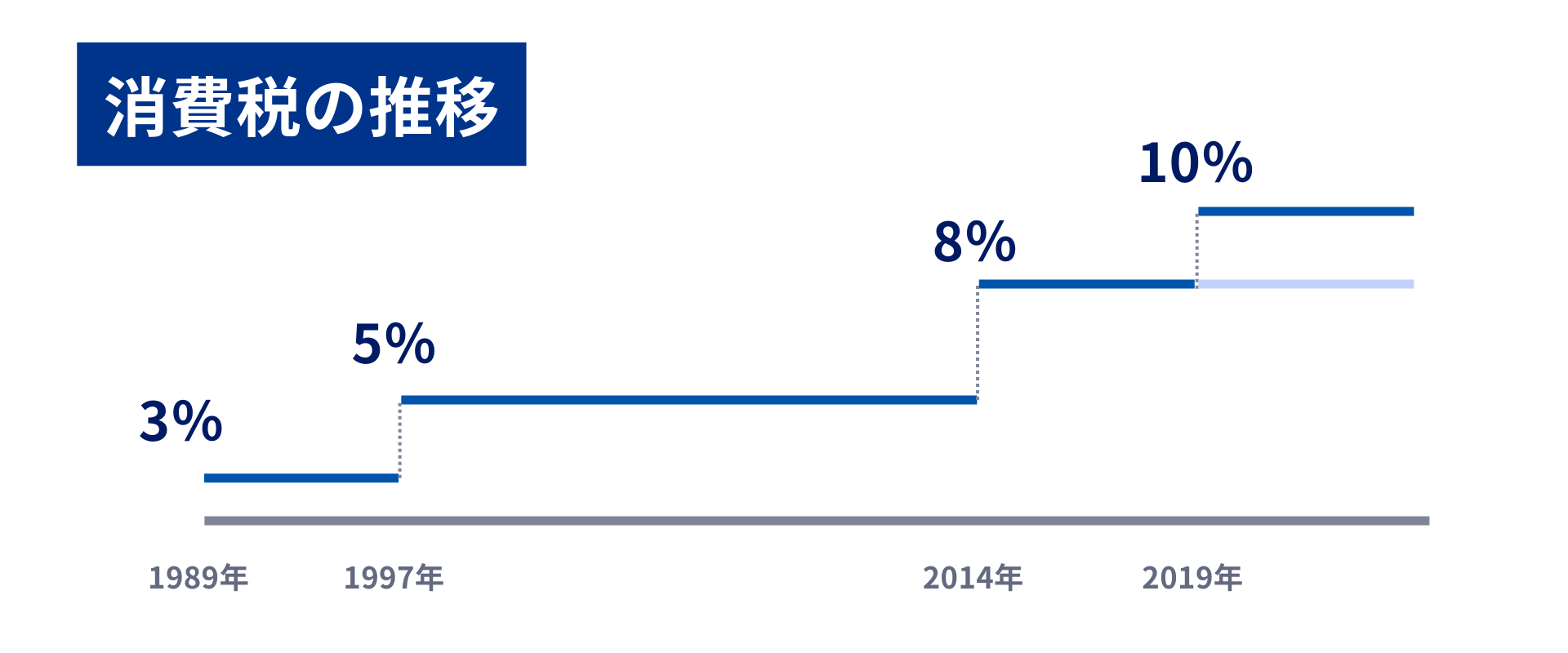

日本の消費税の歴史は、1989年(平成元年)に3%で導入されて以降、社会経済情勢の変化に合わせて段階的に税率が引き上げられてきました。以下にその詳細をまとめます。

消費税導入の背景

- 当時の日本は、高度経済成長を経て豊かな社会となりましたが、一方で高齢化の進行に伴い、社会保障費の増大が懸念されていました。

- 従来の税制は、法人税や所得税に偏っており、景気変動に左右されやすいという課題がありました。

- これらの課題を解決するため、より安定的な税収を確保できる消費税が導入されることになりました。

消費税の変遷

- 1989年(平成元年)4月1日:3%で導入

- 竹下内閣によって消費税法が成立し、導入されました。

- 1997年(平成9年)4月1日:5%に引き上げ

- 橋本内閣によって、社会保障制度の安定化などを目的として引き上げられました。

- 2014年(平成26年)4月1日:8%に引き上げ

- 安倍内閣によって、社会保障・税一体改革の一環として引き上げられました。

- 2019年(令和元年)10月1日:10%に引き上げ

- 安倍内閣によって、同じく社会保障・税一体改革の一環として引き上げられました。

- 軽減税率制度が導入され、一部の食料品などは8%の税率が適用されています。

消費税の現状と課題

- 消費税は、日本の税収において重要な位置を占めており、社会保障費の財源として活用されています。

- 一方で、消費税率の引き上げは、消費者の負担増につながるため、景気への影響が懸念されています。

- また、軽減税率制度の導入により、税制が複雑化しているという課題もあります。

今後の展望

- 少子高齢化がさらに進む中で、社会保障費の増大が見込まれるため、消費税の重要性は今後も高まっていくと考えられます。

- 一方で、景気への影響や税制の簡素化など、解決すべき課題も多く残されています。

参考資料

- 消費税の歴史と創設の背景 | ZEIKEN PRESS – 税務研究会: https://www.zeiken.co.jp/zeikenpress/column/03/

- 税の歴史 | 税の学習コーナー – 国税庁: https://www.nta.go.jp/taxes/kids/hatten/page16.htm

*************************